什么是重疾险(重疾险的意义与功用)

我们常说的重病危机,大家千万不要误会。 只有对身体真正有很大危害、治疗费用巨大的疾病才被称为危重症。 有人认为买到了严重的危险,什么缺点都可以保证,这种想法是大错特错的。

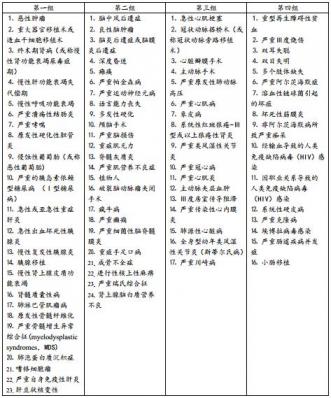

根据保险公司的重病危机,其具体的重病种类不同。 首先,让我给你看看某保险公司的危重症保险产品。 有保障的危重病是什么?

在这些危重症中,恶性肿瘤(俗称癌症)、中风后遗症(俗称脑梗死)、急性心肌梗死(俗称心肌梗死)是危重症中发生概率最高的3种疾病,占85%-90%以上。

让我们看看保障重病的合同的定义。

不是医学专家的你,明白这个定义吗?

我觉得很多人真的不能理解这个定义代表了什么。 因此,很多人担心这些病是我们作为普通人根本不知道的,谁知道有没有漏洞。

确实,1995年我国开始重疾危机后,对危重症没有统一的定义和规范。 重疾危机是各家保险公司自己定义的,普通投保人对其细节一无所知,容易走上“道路”,引发了多起理赔纠纷事件。

为了纠正这种现象,中国保险业协会和中国医师协会于2007年颁布了《重大疾病保险的疾病定义和使用规范》,对25种最常见的危重病进行了统一定义。 所有保险公司在设计重型保险产品时,都应当遵循本规范,不得删改任何文字。

这25种危重病覆盖了所有危重症的95%以上,可以说已经基本覆盖了所有大病风险。

这25种除危重症外的病种,是保险公司自行定义的。

为什么我一直强调危重症疾病种类的多寡不是投保的主要考虑因素呢? 因为这样的理由。 除统一规定的这25种危重症外,发生其他危重症的概率极低。 保险的原意是防范重大风险,是否存在概率较低的病种,影响不大。

而且有了这个统一规范的定义,普通投保人也就不用担心病种定义中是否存在漏洞。 因为这25种危重病已经被国内最权威的机构定义。

随着危重病危险的加剧,此后越来越多的人觉得危重病赔偿门槛太高,出现严重情况才需要赔偿。 为了适应时代的发展和需求的变化,保险公司开始推出轻症危重症保险产品。

那么轻症是什么呢?

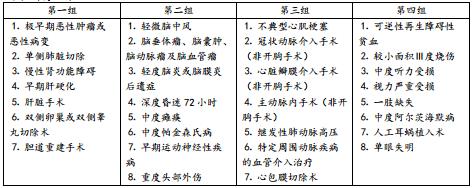

还是以刚才的产品为例,其定义的轻症有以下几种。

轻症虽然有“轻”字,但并不是不严重的病哦。

如极早期的恶性肿瘤为原位癌,尚未发生转移; 轻微的中风也是脑出血、脑栓塞、脑梗塞的情况,只是没有达到中风后遗症的程度不典型的心肌梗塞也没有达到急性心肌梗塞的程度,但一些指标达到了合同标准。

总结来说,轻症也是一种危重病,只是程度没有定义的危重病那么深,对人体的伤害没有危重病那么大,花费的治疗费用也相对较少,一般在10万元以下。

值得一提的是,轻症的定义保监会并不统一,仍然由保险公司自行定义。 但涵盖极早期恶性肿瘤、轻度中风、不典型心肌梗死3个轻症产品,可说是好产品。 这三种轻症正好对应最高发的三种危重病,因为同样是高发轻症。

另外,购买有轻症保证的重症保险还有一般附有轻症保险费免除条款的优点。 被保险人患重病的,在获得轻症保险费赔偿的同时,可以免除后期保险费,但保险合同仍然有效,重疾保障仍然存在。

最后,说一下重病危在旦夕的意思。 虽然保障病种不多,但如果确实患病,就会失去长期工作的能力,需要大量花钱进行治疗和康复,家庭经济压力很大。 因此,与参加医疗保险相比,参加危重症保险更能体现每年支出少量金钱覆盖最大健康和财务风险的思想。

这就是重病危机存在的意义!

相关文章

发表评论

暂时没有评论,来抢沙发吧~